Actualités du jour

OCP-Fortescue : une joint-venture pour développer l’énergie verte au Maroc

Rapport international : Seuls 9 % des Marocains s’intéressent à la crise de l’eau.. et seulement 5 % des foyers sans toilettes

DANONE LANCE UN NOUVEAU YAOURT DOUBLE ZÉRO 00%, SANS SUCRE AJOUTÉ ET SANS MATIÈRES GRASSES, QUI ALLIE SANTÉ ET GOURMANDISE

Nos sincères excuses à M. Abdellatif Bardach

« Dilapidation des fonds publics » : voici les détails de la plainte qui a conduit Belkachour devant la justice

Politique

Akhannouch commente les dysfonctionnements du ‘soutien aux pauvres’ et révèle la position du gouvernement concernant ‘le noir’ dans le secteur du logemen

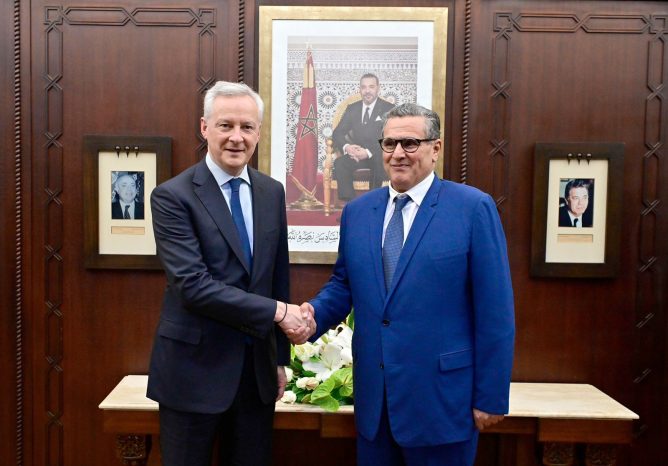

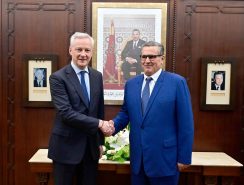

Le Chef du gouvernement s’entretient avec le ministre français de l’Economie, des Finances et de la Souveraineté Industrielle et Numérique

Rachid Afellal révèle les raisons de sa candidature contre Baraka et déclare : « Le Parti de l’Istiqlal doit diriger le prochain gouvernement » (vidéo)

Société

La manipulation des marchés publics conduit des responsables des ports du nord à la prison

La Cour d’appel d’Agadir augmente la peine de Taoujni à 4 ans de prison ferme

Les prix de la viande rouge atteignent des sommets,

Les syndicats du secteur de la santé se regroupent pour réaliser leurs revendications et menacent de paralyser les hôpitaux publics

Monde

Quarante-huit pays ont signé une déclaration conjointe des représentants permanents à l’ONU condamnant l’attaque menée par l’Iran contre Israël la semaine dernière

Un ministre israélien reconnaît l’échec de son pays face au Hamas et à l’axe iranien

Une enquête révèle l’espionnage de diplomates marocains par les renseignements espagnols

Avec une majorité écrasante, la Chambre des représentants américaine décide de bannir « TikTok »

Culture

La propriété intellectuelle soutiendra tous les aspects de la vie au Maroc, dont le Zellij (DG de l’OMPI)

Lucile Bernard sort son nouveau roman « Carrousel d’automne »

Aïd Fitr, une occasion de consacrer les valeurs de solidarité et de préserver les traditions ancestrales

La CDG ET L’ONCF scellent un partenariat stratégique entre les deux groupes

Divers

Apparition d’un tigre à Tanger provoque une alerte maximale, les autorités se précipitent pour le localiser

Le Prince Héritier Moulay El Hassan préside à Meknès l’ouverture de la 16ème édition du SIAM

La DGSN poursuit l’artiste Karima Gouit… et le procureur de Marrakech la poursuit en liberté conditionnelle

Des millions de Marocains célèbrent l’Aïd el-Fitr et la campagne du keffieh palestinien remporte un franc succès

Sports

La CAF considère Renaissance Berkane vainqueur sur forfait 3-0 face à USM Alger

Le Roi félicite l’équipe nationale de futsal sacrée championne de la CAN 2024

Gianni Infantino : « Le Maroc est devenu une puissance mondiale dans le domaine du football »